Pertanyaan : (Silahkan dipilih 1 pertanyaan untuk dijawab di kolom komentar !!!)

- Jelaskan komponen utama yang harus diperhatikan dalam penyusunan anggaran bahan baku.

(Petunjuk: kebutuhan bahan, harga bahan baku, persediaan awal dan akhir). - Bagaimana hubungan antara anggaran bahan baku dengan anggaran produksi dan anggaran penjualan dalam anggaran komprehensif perusahaan?

- Apa dampak yang dapat terjadi apabila perusahaan tidak menyusun anggaran bahan baku secara tepat dan akurat?

Please follow and like us:

Apabila perusahaan tidak menyusun anggaran bahan baku secara tepat dan akurat, maka dapat timbul beberapa dampak negatif berikut:

Terjadinya pemborosan biaya

Anggaran yang tidak akurat dapat menyebabkan pembelian bahan baku berlebihan sehingga menimbulkan biaya penyimpanan tinggi, risiko bahan rusak atau kadaluarsa, serta modal kerja yang tertahan.

Kekurangan bahan baku (stock out)

Perencanaan yang kurang tepat dapat menyebabkan bahan baku tidak mencukupi saat proses produksi berlangsung, sehingga produksi terhenti dan target produksi tidak tercapai.

Terganggunya kelancaran proses produksi

Ketidaksesuaian antara kebutuhan dan ketersediaan bahan baku akan menghambat jadwal produksi, menurunkan efisiensi, dan memperlambat pemenuhan pesanan pelanggan.

Tidak tercapainya target penjualan dan pendapatan

Produksi yang terganggu akibat kesalahan anggaran bahan baku dapat menyebabkan keterlambatan penjualan, berkurangnya volume penjualan, dan menurunnya pendapatan perusahaan.

Kesulitan dalam pengendalian biaya

Anggaran bahan baku yang tidak akurat menyulitkan manajemen dalam mengontrol biaya produksi dan mengevaluasi kinerja, karena terjadi selisih besar antara anggaran dan realisasi.

Menurunnya keberlangsungan usaha

Dalam jangka panjang, ketidaktepatan anggaran bahan baku dapat mengganggu stabilitas keuangan perusahaan, menurunkan daya saing, dan mengancam keberlangsungan usaha.

2. Bagaimana hubungan antara anggaran bahan baku dengan anggaran produksi dan anggaran penjualan dalam anggaran komprehensif perusahaan?

Jawaban:

Anggaran bahan baku berperan penting dalam pengendalian biaya produksi karena bahan baku merupakan salah satu unsur biaya produksi terbesar. Dengan adanya anggaran bahan baku, perusahaan dapat membandingkan antara biaya bahan baku yang dianggarkan dengan biaya yang sesungguhnya terjadi. Perbandingan ini membantu manajemen dalam mengidentifikasi penyimpangan, mencegah pemborosan, dan meningkatkan efisiensi penggunaan bahan baku.

Soal:

Apa dampak yang dapat terjadi apabila perusahaan tidak menyusun anggaran bahan baku secara tepat dan akurat?

Jawaban:

Apabila anggaran bahan baku tidak disusun secara tepat dan akurat, perusahaan dapat mengalami kekurangan atau kelebihan persediaan bahan baku. Kekurangan bahan baku dapat menghambat proses produksi sehingga target produksi tidak tercapai, sedangkan kelebihan bahan baku dapat menyebabkan biaya penyimpanan meningkat dan risiko kerusakan bahan.

Selain itu, anggaran yang tidak akurat dapat membuat biaya produksi menjadi tidak terkendali dan laba perusahaan menurun. Perusahaan juga akan kesulitan dalam mengendalikan pengeluaran serta mengambil keputusan yang tepat, sehingga kinerja perusahaan secara keseluruhan dapat terganggu.

Bagaimana hubungan antara anggaran bahan baku dengan anggaran produksi dan anggaran penjualan dalam anggaran komprehensif perusahaan?Dalam anggaran komprehensif perusahaan, anggaran penjualan, anggaran produksi, dan anggaran bahan baku saling berkaitan dan tersusun secara berurutan.

Anggaran penjualan menjadi dasar utama karena berisi perkiraan jumlah produk yang akan dijual. Berdasarkan anggaran penjualan, perusahaan menyusun anggaran produksi untuk menentukan berapa banyak barang yang harus diproduksi, dengan mempertimbangkan persediaan awal dan persediaan akhir yang diinginkan.

Selanjutnya, dari anggaran produksi ditentukan anggaran bahan baku, yaitu jumlah dan biaya bahan baku yang diperlukan untuk memenuhi rencana produksi. Dengan demikian, anggaran bahan baku bergantung langsung pada jumlah produksi yang direncanakan.

Secara keseluruhan, hubungan ketiganya memastikan bahwa perusahaan memiliki bahan baku yang cukup, produksi berjalan lancar, dan target penjualan dapat tercapai secara efisien tanpa kelebihan atau kekurangan persediaan.

Ketidaktepatan dalam menyusun anggaran bahan baku dapat menyebabkan masalah operasional, keuangan, dan bahkan dampak jangka panjang pada keberlanjutan perusahaan.

1. Kekurangan atau kelebihan bahan baku – Kekurangan dapat menghentikan proses produksi (downtime), menyebabkan keterlambatan pengiriman ke pelanggan, dan merusak citra perusahaan. Kelebihan则akan menimbulkan biaya penyimpanan yang tidak perlu, risiko kerusakan atau kedaluwarsa bahan, serta mengunci modal yang bisa digunakan untuk hal lain.

2. Tingkatkan biaya operasional – Untuk mengatasi kekurangan, perusahaan mungkin harus membeli bahan dengan harga lebih mahal (misalnya, pembelian darurat atau pengiriman cepat). Kelebihan juga menambah biaya penyimpanan, perawatan, dan potensi kerugian akibat kedaluwarsa.

3. Gangguan rantai pasokan – Ketidaktepatan anggaran dapat membuat perusahaan sulit berkoordinasi dengan pemasok, menyebabkan ketidakpastian dalam pesanan, dan bahkan merusak hubungan dengan pemasok yang penting.

4. Masalah keuangan – Biaya tambahan dan gangguan produksi dapat menurunkan keuntungan, memperlambat aliran kas, dan bahkan menyebabkan kerugian jika masalah berlangsung lama.

5. Kesulitan dalam pengambilan keputusan – Anggaran yang tidak akurat tidak dapat menjadi dasar yang handal untuk manajemen dalam merencanakan produksi, mengalokasikan sumber daya, atau memprediksi kinerja keuangan masa depan.

Dampak yang dapat terjadi apabila perusahaan tidak menyusun anggaran bahan baku secara tepat dan akurat:

1. *Kekurangan bahan baku*: Dapat menyebabkan produksi terhambat atau berhenti.

2. *Keberlebihan bahan baku*: Dapat menyebabkan biaya penyimpanan meningkat dan bahan baku menjadi kadaluarsa.

3. *Biaya produksi meningkat*: Dapat menyebabkan harga jual produk meningkat dan mengurangi daya saing.

4. *Keterlambatan pengiriman*: Dapat menyebabkan kehilangan kepercayaan pelanggan dan reputasi perusahaan.

5. *Kerugian finansial*: Dapat menyebabkan kerugian finansial yang signifikan bagi perusahaan.

6. *Kesulitan dalam perencanaan produksi*: Dapat menyebabkan kesulitan dalam perencanaan produksi dan pengendalian persediaan.

7. *Pengaruh pada kualitas produk*: Dapat menyebabkan kualitas produk menurun dan mempengaruhi reputasi perusahaan.

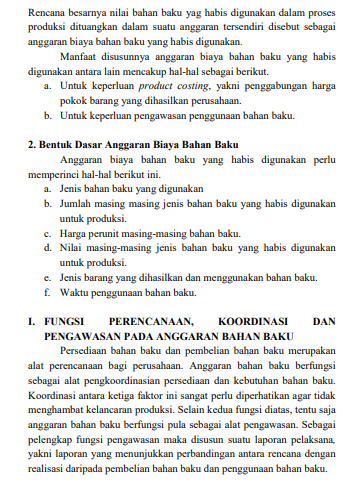

Dalam penyusunan anggaran bahan baku, ada beberapa komponen utama yang harus diperhatikan agar perencanaan produksi dan biaya dapat berjalan efektif, yaitu:

Rencana Produksi

Anggaran bahan baku harus didasarkan pada jumlah unit yang akan diproduksi. Semakin besar target produksi, semakin besar pula kebutuhan bahan baku.

Standar Pemakaian Bahan Baku

Menentukan jumlah bahan baku yang dibutuhkan untuk memproduksi satu unit produk (misalnya kg/unit). Standar ini penting untuk menghitung total kebutuhan bahan baku secara akurat.

Kebutuhan Bahan Baku

Merupakan hasil perhitungan dari rencana produksi dikalikan dengan standar pemakaian bahan baku. Ini menunjukkan total bahan baku yang diperlukan selama periode anggaran.

Persediaan Awal dan Persediaan Akhir Bahan Baku

Perusahaan perlu mempertimbangkan stok awal bahan baku dan kebijakan persediaan akhir agar proses produksi tidak terganggu.

Jumlah Pembelian Bahan Baku

Dihitung dari kebutuhan bahan baku ditambah persediaan akhir yang diinginkan, kemudian dikurangi persediaan awal.

Harga Per Unit Bahan Baku

Perkiraan harga beli bahan baku per unit, termasuk kemungkinan kenaikan harga, diskon, atau fluktuasi pasar.

Total Biaya Pembelian Bahan Baku

Merupakan hasil perkalian jumlah pembelian bahan baku dengan harga per unit, yang akan menjadi bagian dari anggaran biaya produksi.

Waktu dan Jadwal Pembelian

Menentukan kapan bahan baku harus dibeli agar tersedia tepat waktu dan tidak menimbulkan biaya penyimpanan yang berlebihan.

👉 Kesimpulan:

Penyusunan anggaran bahan baku harus memperhatikan aspek kuantitas, harga, persediaan, dan waktu pembelian, sehingga produksi dapat berjalan lancar dengan biaya yang efisien.

Jika ingin, saya bisa bantu contoh perhitungan sederhana atau ringkasan versi jawaban ujian.

Anda bilang:

Jelaskan fungsi anggaran perusahaan dalam mendukung pencapaian tujuan organisasi, baik dalam jangka pendek maupun jangka panjang.

ChatGPT bilang:

Anggaran perusahaan memiliki peran penting sebagai alat manajemen untuk memastikan bahwa seluruh aktivitas organisasi berjalan searah dengan tujuan yang telah ditetapkan. Fungsi anggaran dalam mendukung pencapaian tujuan organisasi dapat dijelaskan sebagai berikut:

1. Fungsi Perencanaan (Planning)

Anggaran membantu perusahaan merencanakan kegiatan operasional dan keuangan secara sistematis.

Jangka pendek: Menjadi pedoman pelaksanaan kegiatan operasional harian atau tahunan, seperti produksi, penjualan, dan pembelian.

Jangka panjang: Mendukung perencanaan strategis, seperti ekspansi usaha, investasi aset, dan pengembangan produk.

2. Fungsi Koordinasi

Anggaran mengoordinasikan berbagai bagian dalam perusahaan (produksi, pemasaran, keuangan, dan SDM).

Jangka pendek: Mencegah konflik antarbagian dalam penggunaan sumber daya.

Jangka panjang: Menjamin sinergi antarunit kerja agar tujuan strategis perusahaan tercapai.

3. Fungsi Pengendalian (Control)

Anggaran digunakan sebagai alat pembanding antara rencana dan realisasi.

Jangka pendek: Memudahkan manajemen mendeteksi penyimpangan biaya atau pendapatan.

Jangka panjang: Membantu menjaga konsistensi kinerja perusahaan terhadap arah strategis.

4. Fungsi Evaluasi Kinerja

Anggaran menjadi dasar penilaian kinerja manajer dan unit kerja.

Jangka pendek: Menilai efisiensi dan efektivitas pelaksanaan kegiatan.

Jangka panjang: Menilai keberhasilan manajemen dalam mencapai target strategis perusahaan.

5. Fungsi Motivasi

Target anggaran mendorong karyawan dan manajer untuk bekerja lebih optimal.

Jangka pendek: Memberikan dorongan untuk mencapai target operasional.

Jangka panjang: Menumbuhkan budaya kerja berorientasi hasil dan prestasi.

6. Fungsi Alokasi Sumber Daya

Anggaran memastikan penggunaan sumber daya yang terbatas secara efisien.

Jangka pendek: Mengatur prioritas penggunaan dana operasional.

Jangka panjang: Mengarahkan investasi pada kegiatan yang memberi nilai tambah bagi perusahaan.

Kesimpulan

Anggaran berfungsi sebagai alat perencanaan, koordinasi, pengendalian, evaluasi, motivasi, dan alokasi sumber daya. Dengan menjalankan fungsi-fungsi tersebut, anggaran membantu perusahaan mencapai tujuan jangka pendek secara efisien dan tujuan jangka panjang secara berkelanjutan.

Jika ingin, saya bisa ringkaskan menjadi jawaban singkat versi ujian atau contoh penerapannya di perusahaan.

Anda bilang:

Faktor-faktor apa saja yang perlu diperhatikan dalam menyusun perencanaan penjualan yang efektif?

ChatGPT bilang:

Dalam menyusun perencanaan penjualan yang efektif, perusahaan perlu memperhatikan berbagai faktor internal dan eksternal agar target penjualan realistis dan dapat dicapai. Faktor-faktor utama tersebut antara lain:

1. Analisis Pasar dan Permintaan

Perusahaan harus memahami kondisi pasar, kebutuhan dan perilaku konsumen, serta tren permintaan. Hal ini penting untuk memperkirakan volume penjualan secara akurat.

2. Kondisi Ekonomi

Faktor ekonomi seperti inflasi, daya beli masyarakat, suku bunga, dan pertumbuhan ekonomi sangat memengaruhi kemampuan konsumen dalam membeli produk.

3. Persaingan

Perencanaan penjualan harus mempertimbangkan jumlah dan kekuatan pesaing, strategi harga, kualitas produk, serta promosi yang dilakukan pesaing.

4. Kapasitas Produksi

Target penjualan harus disesuaikan dengan kemampuan produksi perusahaan agar tidak terjadi kekurangan atau kelebihan persediaan.

5. Harga Jual Produk

Penetapan harga harus kompetitif dan sesuai dengan nilai produk di mata konsumen, karena harga sangat berpengaruh terhadap volume penjualan.

6. Strategi Pemasaran dan Promosi

Rencana penjualan harus selaras dengan strategi pemasaran, seperti iklan, diskon, promosi penjualan, dan saluran distribusi yang digunakan.

7. Data Penjualan Masa Lalu

Data historis penjualan dapat digunakan sebagai dasar untuk memprediksi penjualan di masa depan dan melihat pola musiman (seasonal).

8. Kebijakan Perusahaan

Kebijakan manajemen terkait target laba, ekspansi pasar, atau pembatasan tertentu juga memengaruhi perencanaan penjualan.

9. Ketersediaan Sumber Daya

Termasuk tenaga penjualan, anggaran pemasaran, dan sistem distribusi yang mendukung pencapaian target penjualan.

Kesimpulan

Perencanaan penjualan yang efektif harus mempertimbangkan kondisi pasar, persaingan, kemampuan internal perusahaan, strategi pemasaran, serta data historis, sehingga target penjualan dapat dicapai secara realistis dan berkelanjutan.

Jika diperlukan, saya bisa menyusun versi ringkas untuk jawaban ujian atau contoh penerapannya dalam perusahaan.

Anda bilang:

Apa risiko yang dapat muncul apabila perusahaan mengambil keputusan investasi tanpa perencanaan dan pengendalian yang baik?

ChatGPT bilang:

Apabila perusahaan mengambil keputusan investasi tanpa perencanaan dan pengendalian yang baik, maka berbagai risiko serius dapat muncul, baik dari sisi keuangan maupun keberlangsungan usaha. Risiko-risiko tersebut antara lain:

1. Risiko Kerugian Finansial

Investasi yang tidak direncanakan dengan matang berpotensi menghasilkan return yang lebih rendah dari yang diharapkan, bahkan menimbulkan kerugian karena salah estimasi biaya dan pendapatan.

2. Kesalahan Alokasi Sumber Daya

Dana perusahaan dapat terikat pada proyek yang kurang produktif, sehingga mengurangi kesempatan untuk berinvestasi pada proyek lain yang lebih menguntungkan.

3. Masalah Likuiditas

Tanpa perencanaan arus kas yang baik, investasi dapat mengganggu kemampuan perusahaan dalam memenuhi kewajiban jangka pendek seperti pembayaran utang dan biaya operasional.

4. Risiko Ketidaksesuaian dengan Strategi Perusahaan

Investasi yang dilakukan tanpa perencanaan strategis dapat menyimpang dari tujuan jangka panjang perusahaan, sehingga tidak mendukung visi dan misi organisasi.

5. Pembengkakan Biaya (Cost Overrun)

Kurangnya pengendalian dapat menyebabkan biaya proyek melebihi anggaran yang direncanakan, sehingga menurunkan tingkat keuntungan.

6. Risiko Operasional

Investasi pada aset atau teknologi yang tidak sesuai dengan kemampuan perusahaan dapat menimbulkan masalah operasional, seperti rendahnya efisiensi dan kualitas produksi.

7. Kesulitan Evaluasi Kinerja

Tanpa pengendalian yang baik, perusahaan sulit mengukur keberhasilan atau kegagalan investasi, sehingga tidak ada dasar yang jelas untuk pengambilan keputusan di masa depan.

Kesimpulan

Keputusan investasi tanpa perencanaan dan pengendalian yang baik dapat menyebabkan kerugian finansial, inefisiensi, masalah likuiditas, serta kegagalan pencapaian tujuan strategis perusahaan. Oleh karena itu, perencanaan dan pengendalian yang matang sangat penting untuk meminimalkan risiko dan memastikan investasi memberikan nilai tambah bagi perusahaan.

Anda bilang:

Jelaskan komponen utama yang harus diperhatikan dalam penyusunan anggaran bahan baku

ChatGPT bilang:

Dalam penyusunan anggaran bahan baku, terdapat beberapa komponen utama yang harus diperhatikan agar kebutuhan produksi dapat terpenuhi secara efisien dan biaya dapat dikendalikan, yaitu:

Rencana Produksi

Menentukan jumlah unit produk yang akan diproduksi dalam periode anggaran. Rencana ini menjadi dasar utama perhitungan kebutuhan bahan baku.

Standar Pemakaian Bahan Baku

Menetapkan jumlah bahan baku yang dibutuhkan untuk menghasilkan satu unit produk (misalnya kg atau unit bahan per produk).

Kebutuhan Bahan Baku

Merupakan hasil perhitungan dari rencana produksi dikalikan standar pemakaian bahan baku.

Persediaan Awal Bahan Baku

Jumlah bahan baku yang tersedia di awal periode anggaran.

Persediaan Akhir Bahan Baku yang Diinginkan

Stok bahan baku yang direncanakan tersedia di akhir periode untuk menjamin kelancaran produksi periode berikutnya.

Jumlah Pembelian Bahan Baku

Dihitung dengan rumus:

Kebutuhan bahan baku + persediaan akhir − persediaan awal.

Harga Beli Bahan Baku per Unit

Perkiraan harga bahan baku yang akan dibeli, termasuk kemungkinan perubahan harga pasar.

Dalam penyusunan anggaran bahan baku, ada beberapa komponen utama yang harus diperhatikan agar perencanaan produksi dan biaya dapat berjalan efektif, yaitu:

Rencana Produksi

Anggaran bahan baku harus didasarkan pada jumlah unit yang akan diproduksi. Semakin besar target produksi, semakin besar pula kebutuhan bahan baku.

Standar Pemakaian Bahan Baku

Menentukan jumlah bahan baku yang dibutuhkan untuk memproduksi satu unit produk (misalnya kg/unit). Standar ini penting untuk menghitung total kebutuhan bahan baku secara akurat.

Kebutuhan Bahan Baku

Merupakan hasil perhitungan dari rencana produksi dikalikan dengan standar pemakaian bahan baku. Ini menunjukkan total bahan baku yang diperlukan selama periode anggaran.

Persediaan Awal dan Persediaan Akhir Bahan Baku

Perusahaan perlu mempertimbangkan stok awal bahan baku dan kebijakan persediaan akhir agar proses produksi tidak terganggu.

Jumlah Pembelian Bahan Baku

Dihitung dari kebutuhan bahan baku ditambah persediaan akhir yang diinginkan, kemudian dikurangi persediaan awal.

Harga Per Unit Bahan Baku

Perkiraan harga beli bahan baku per unit, termasuk kemungkinan kenaikan harga, diskon, atau fluktuasi pasar.

Total Biaya Pembelian Bahan Baku

Merupakan hasil perkalian jumlah pembelian bahan baku dengan harga per unit, yang akan menjadi bagian dari anggaran biaya produksi.

3. Apabila perusahaan tidak menyusun anggaran bahan baku secara tepat dan akurat, maka dapat terjadi ketidakseimbangan antara kebutuhan produksi dan ketersediaan bahan baku. Kekurangan bahan baku dapat menghambat proses produksi, menyebabkan keterlambatan penyelesaian pesanan, serta menurunkan tingkat kepuasan pelanggan. Sebaliknya, kelebihan persediaan bahan baku akan meningkatkan daya penyimpanan, risiko kerusakan, dan pemborosan sehingga berdampak negatif terhadap efisiensi operasional perusahaan.

Selain itu ketidaktepatan anggaran bahan baku dapat mempengaruhi pengendalian biaya dan perencanaan keuangan perusahaan secara keseluruhan. Biaya produksi menjadi sulit dikendalikan karena adanya selisih antara anggaran dan Realisasi, yang pada akhirnya dapat menurunkan tingkat laba. Dalam jangka panjang, kondisi ini berpotensi melemahkan daya saing perusahaan serta mengganggu keberlangsungan usaha karena perusahaan tidak mampu mengelola sumber daya secara optimal dan berkelanjutan.

3. Apa dampak yang dapat terjadi apabila perusahaan tidak menyusun anggaran bahan baku secara tepat dan akurat?

Dampak yang dapat terjadi apabila perusahaan tidak menyusun anggaran bahan baku secara tepat dan akurat adalah:

1. Kekurangan Bahan Baku: Jika perusahaan tidak menyusun anggaran bahan baku secara tepat, maka perusahaan mungkin tidak memiliki cukup bahan baku untuk memenuhi kebutuhan produksi, sehingga produksi dapat terhenti atau tertunda.

2. Kelebihan Bahan Baku: Sebaliknya, jika perusahaan menyusun anggaran bahan baku yang terlalu tinggi, maka perusahaan mungkin memiliki kelebihan bahan baku yang tidak terpakai, sehingga dapat menyebabkan biaya penyimpanan dan pemeliharaan yang tidak perlu.

3. Biaya Produksi Meningkat: Jika perusahaan tidak menyusun anggaran bahan baku secara akurat, maka biaya produksi dapat meningkat karena perusahaan mungkin harus membeli bahan baku dengan harga yang lebih tinggi atau melakukan pengiriman darurat yang lebih mahal.

4. Kualitas Produk Berkurang: Jika perusahaan tidak menyusun anggaran bahan baku secara tepat, maka kualitas produk dapat berkurang karena perusahaan mungkin menggunakan bahan baku yang tidak sesuai dengan standar kualitas yang diinginkan.

5. Kehilangan Pelanggan: Jika perusahaan tidak menyusun anggaran bahan baku secara akurat, maka perusahaan mungkin tidak dapat memenuhi kebutuhan pelanggan, sehingga dapat menyebabkan kehilangan pelanggan dan reputasi perusahaan.

Apa dampak yang terjadi apabila perusahaan tidak menyusun anggaran bahan baku secara tepat dan akurat?

Jawaban :

Apabila perusahaan tidak menyusun anggaran bahan baku secara tepat dan akurat, maka dapat terjadi ketidakseimbangan antara kebutuhan produksi dan ketersediaan bahan baku. Kekurangan bahan baku dapat menghambat proses produksi, menyebabkan keterlambatan penyelesaian pesanan, serta menurunkan tingkat kepuasan pelanggan. Sebaliknya, kelebihan persediaan bahan baku akan meningkatkan daya penyimpanan, risiko kerusakan, dan pemborosan sehingga berdampak negatif terhadap efisiensi operasional perusahaan.

Selain itu ketidaktepatan anggaran bahan baku dapat mempengaruhi pengendalian biaya dan perencanaan keuangan perusahaan secara keseluruhan. Biaya produksi menjadi sulit dikendalikan karena adanya selisih antara anggaran dan Realisasi, yang pada akhirnya dapat menurunkan tingkat laba. Dalam jangka panjang, kondisi ini berpotensi melemahkan daya saing perusahaan serta mengganggu keberlangsungan usaha karena perusahaan tidak mampu mengelola sumber daya secara optimal dan berkelanjutan.