A. KONSEP PERENCANAAN PENJUALAN

Perencanaan penjualan pada dasarnya mencakup serangkaian kegiatan dalam menetapkan jumlah barang yang harus dibuat, jumlah persediaan bahan, jumlah jam kerja mesin dan tenaga kerja, bahan baku yang akan dipakai, biaya produksi dan sebagainya untuk menjalankan aktivitas-aktivitas perusahaan agar tujuan perusahaan tercapai.

Perencanaan penjualan itu sendiri mencakup perencanaan advertensi dan promosi, perencanaan biaya-biaya penjualan, serta perencanaan pemasaran. Rencana pemasaran inilah yang kemudian sering dianggap sama dengan rencana penjualan, yakni mengkuantifisir penjualan dalam rupiah dan unit untuk periode waktu tertentu.

Sebelum menyusun perencanaan penjualan, perusahaan terlebih dahulu harus melakukan ramalan penjualan (sales forecast) untuk periode yang akan datang. Ramalan penjualan akan dijadikan dasar

dalam penyusunan rencana penjualan, dengan mempertimbangkan sumber daya yang ada dan strategi penjualan untuk mencapai tujuan perusahaan. Pada situasi perekonomian yang masih belum menentu ini,

peramalan penjualan semakin penting karena jumlah persaingan makin banyak diambang perdagangan bebas dan semakin rumitnya permasalahan dalam penjualan.

Ramalan penjualan merupakan suatu taksiran penjualan untuk periode yang akan datang yang bisa dinyatakan dalam bentuk rupiah ataupun dalam unit. Ramalan penjualan merupakan suatu alat yang

penting, yang dapat mempengaruhi manajer dalam membuat perencanaan penjualan. Dalam hal ini, ramalan penjualan menjadi penting karena berbagai situasi dan kondisi yang berkaitan dengan ekonomi dan kegiatan usaha dihadapkan pada berbagai ketidakpastian termasuk yang berkaitan dengan peningkatan kompleksitas dan ukuranukuran keberhasilan organisasi. Apabila peramalan yang dibuat kurang tepat, maka perencanaan penjualan yang akan ditetapkan berdasarkan peramalan tersebut pun juga akan menjadi kurang tepat dalam mencapai target yang telah ditetapkan, sehingga perusahaan pada

dasarnya memerlukan suatu kemampuan dan keterampilan yang tinggi agar dapat membuat peramalan dengan menggunakan berbagai teknik dan metode yang tepat.

Penyusunan ramalan penjualan itu sendiri merupakan tugas dari bagian penjualan, tetapi penyiapannya bukan semata-mata tanggung jawab kepala bagian penjualan saja, melainkan juga dibantu oleh bagian-bagian lain seperti bagian akuntansi. Agar dapat mendukung pelaksanaan tugas peramalan penjualan ini, perusahaan dapat melatih stafnya di bidang teknis mengenai berbagai metode yang dapat digunakan, yakni mulai dari metode pengukuran trend penjualan, analisa regresi dan korelasi, model-model matematika lainnya, hingga berbagai teknik operation research.

Berdasarkan ramalan penjualan yang telah dibuat, perusahaan nantinya akan menyusun suatu anggaran penjualan yang merupakan dasar penyusunan bagi berbagai anggaran lainnya. Anggaran penjualan

(sales budget) itu sendiri dapat didefinisikan sebagai anggaran yang merencanakan secara lebih terperinci tentang penjualan perusahaan selama periode yang akan datang, yang di dalamnya meliputi rencana

tentang jenis (kualitas) barang yang akan dijual, jumlah (kuantitas) barang yang akan dijual, harga barang yang akan dijual, waktu penjualan serta tempat (daerah) penjualannya.

B. TUJUAN RENCANA PENJUALAN

Suatu rencana penjualan pada dasarnya disusun untuk mencapai tujuan sebagai berikut.

- Sebagai pedoman kerja, alat pengkoordinasian kerja, dan alat pengawasan kerja.

- Mengurangi ketidakpastian tentang pendapatan di masa yang akan datang.

- Memasukkan kebijakan dan keputusan manajemen dalam proses perencanaan.

- Memberikan informasi penting bagi pembentukan elemen lain dari rencana laba menyeluruh.

- Memudahkan pengendalian manajemen atas kegiatan penjualan yang dilakukan.

C. DASAR PENYUSUNAN RENCANA PENJUALAN

Anggaran penjualan merupakan dasar penyusunan anggaran lainnya dan pada umumnya anggaran penjualan disusun terlebih dahulu sebelum menyusun anggaran lainnya. Oleh karena itu, anggaran

penjualan disebut sebagai anggaran kunci. Penjualan merupakan ujung tombak dalam mencapai tujuan perusahaan untuk mencari laba yang maksimal, sehingga anggaran penjualan disusun terlebih dahulu dan merupakan dasar dalam penyusunan anggaran lainnya.

Sebelum dilakukan penyusunan anggaran, perusahaan perlu mempertimbangkan faktor-faktor yang dapat berpengaruh terhadap penjualan. Faktor-faktor tersebut di antaranya adalah sebagai berikut :

- Faktor Pemasaran

a. Luas pasar, yakni apakah bersifat lokal, regional, nasional, atau justru internasional.

b. Keadaan persaingan, yakni apakah bersifat monopoli, oligopoli, atau bebas.

c. Keadaan konsumen, yakni berkaitan dengan selera dan tingkatan konsumen, misalnya apakah konsumen merupakan konsumen akhir atau konsumen industri. - Faktor Keuangan

a. Kemampuan model kerja perusahaan untuk mencapai target penjualan yang dianggarkan, seperti untuk membeli bahan baku, membayar upah dan biaya promosi produk, dan sebagainya. - Faktor Ekonomis

a. Kemampuan peningkatan penjualan dalam menimbulkan terjadinya peningkatan laba atau justru sebaliknya. - Faktor Teknis

a. Terpasangnya kapasitas yang tepat.

b. Ketersediaan bahan baku dan tenaga kerja.

c. Harga bahan baku dan tenaga kerja yang ekonomis. - Faktor Lainnya

a. Penambahan anggaran penjualan pada musim tertentu.

b. Perubahan terkait kebijakan pemerintah.

c. Jangka waktu berlakunya anggaran.

Adapun dasar-dasar penyusunan anggaran dapat diuraikan sebagai berikut.

- Menyusun Tujuan Perusahaan

Tujuan utama perusahaan adalah memperoleh keuntungan. Keuntungan akan diperoleh apabila perusahaan menjual barang/jasa dengan harga yang lebih tinggi dari harga pokoknya. - Menyusun Strategi Perusahaan

Sebuah perusahaan harus mempunyai strategi perusahaan yaitu sebagai alat ukur untuk mengindentifikasi seluruh kebutuhan dan rencana anggaran perusahaan, untuk merencanakan tujuan utama perusahaan yang akan dicapai baik jangka pendek maupun jangka panjang,sebagai alat pengawasan dan pengendalian kegiatan usaha, dan memberikan gambaran umum kepada investor tentang kondisi perusahaan saat ini dan periode yang akan datang berdasarkan data aktual sehingga memberikan keyakinan kepada mereka tentang seberapa besar tingkat keuntungan dan nilai resiko terhadap investasi. - Menyusun Forecast Penjualan

Forecast (perkiraan/ramalan) penjualan merupakan perkiraan penjualan pada suatu waktu yang akan datang dalam keadaan tertentu dan dibuat berdasarkan data-data yang pernah terjadi dan atau mungkin akan terjadi.

Penyusunan forecast penjualan dapat dilakukan dengan menggunakan teknik kualitatif dan kuantitatif atau bahkan perpaduan dari kedua teknik tersebut. Forecast penjualan yang

dibuat secara kualitatif, seperti dengan menggunakan metode pendapatan (judgment method). Sumber pendapatan yang dipakai sebagai dasar melakukan forecast penjualan antara lain:

pendapatan salesman, pendapat manajer pemasaran, dan pendapat para ahli atau survei konsumen.

Forecast penjualan yang dibuat secara kuantitatif umumnya disusun dengan menggunakan metode statistik, tetapi dapat juga dengan metode pendapat atau dengan metode khusus, seperti metode analisis industri, analisis product line, dan analisis penggunaan akhir. Baik metode statistik maupun

metode pendapat, pada dasarnya tidak akan menjamin ketepatan hasil forecast-nya. Forecast penjualan akan mendekati realisasi penjualan apabila disusun berdasarkan kontrak jual beli (sales

contract)

D. HUBUNGAN ANTARA PERAMALAN DAN PERENCANAAN PENJUALAN

Peramalan bukan merupakan rencana. Peramalan adalah tentang apa yang akan terjadi pada waktu yang akan datang sedang rencana merupakan penentuan apa yang akan dilakukan pada waktu yang akan

datang. Peramalan penjualan menjadi suatu alat yang dapat mempengaruhi manajer dalam membuat perencanaan penjualan. Dalam rencana penjualan, perusahaan memasukkan keputusan manajemen

berdasar hasil ramalan, masukan lain, dan kebijakan manajemen tentang hal-hal yang berkaitan (contoh volume penjualan, harga, usaha penjualan, produksi, dan biaya-biaya).

E. METODE PERAMALAN PENJUALAN

Forecasting adalah suatu cara untuk mengukur atau menaksir kondisi bisnis di masa mendatang. Adapun yang dimaksud dengan forecast penjualan adalah proyeksi teknis dari permintaan langganan

potensial untuk suatu waktu tertentu dengan berbagai asumsi. Suatu forecast penjualan mampu mempengaruhi atau bahkan menentukan keputusan dan kebijaksanaan yang diambil, yakni yang mencakup hal-hal sebagai berikut.

- Kebijaksanaan dalam perencanaan produksi;

- Kebijaksanaan persediaan barang jadi;

- Kebijaksanaan penggunaan mesin-mesin;

- Kebijaksanaan tentang investasi dalam aktiva tetap;

- Rencana pembelian bahan baku dan pembantu; dan

- Rencana aliran kas.

Oleh karena itu, forecast penjualan dapat dikatakan sebagai pusat dari seluruh perencanaan perusahaan yang akan menentukan potensi penjualan dan luas pasar yang dikuasai mendatang.

Forecast penjualan dilakukan dengan memanfaatkan berbagai teknik forecasting, termasuk pengecekan apakah teknik yang dipergunakan dapat dipertanggungjawabkan atau tidak. Dengan

mengumpulkan, menggunakan, dan menganalisis data-data historis serta menginterpretasikan peristiwa-peristiwa di masa mendatang maka forecast penjualan dapat dibuat. Pada perusahaan kecilpun, forecast penjualan bahkan sangat membantu perencanaan yang menyeluruh (overall planning).

Pengukuran forecast penjualan itu sendiri dapat dilakukan secara kuantitatif dan kualitatif. Pengukuran secara kuantitatif biasanya menggunakan metode statistik dan matematik, sedangkan pengukuran secara kualitatif biasanya menggunakan judgment (pendapat).

Pemilihan cara yang dipakai untuk pembuatan forecast penjualan dipengaruhi oleh berbagai faktor, yakni yang mencakup hal-hal sebagai berikut.

- Sifat produk yang dijual.

- Metode distribusi yang dipakai, yaitu metode distribusi langsung atau tidak langsung.

- Besarnya perusahaan dibandingkan pesaing-pesaingnya.

- Tingkat persaingan yang dihadapi.

- Data historis yang tersedia.

Penggunaan metode statistik saja secara keseluruhan masih kurang dapat dipercaya hasilnya karena banyak hal yang tidak dapat diukur secara kuantitatif. Sebaliknya, penggunaan judgment saja juga

dianggap kurang bijaksana dan mengandung banyak kelemahan. Hal ini terutama disebabkan karena penggunaan judgment kadang-kadang bersifat pribadi dan sukar dimengerti oleh pihak lain. Oleh karena itu, forecasting yang tepat menghendaki adanya perpaduan antara analisis ilmiah dan pendapat pribadi perencana. Teknik statistik dipakai sebagai alat primer bagi penyusunan forecast, sedangkan interpretasi dan judgment dipakai sebagai pelengkap. Secara sistematis, teknik-teknik

atau metode-metode forecast akan diijelaskan dalam uraian berikut ini.

- Forecast Berdasarkan Pendapat (Judgment Method)

Forecast berdasarkan pendapat (judgement method) biasanya digunakan untuk menyusun forecast penjualan maupun forecast kondisi bisnis pada umumnya. Sumber pendapat-pendapat yang dipakai sebagai dasar melakukan forecast di antaranya adalah sebagai berikut.

a. Pendapat Salesman

Para salesman diminta untuk mengukur apakah ada kemajuan atau kemunduran segala hal yang berhubungan dengan tingkat penjualan pada daerah mereka masing-masing. Kemudian mereka diminta pula untuk mengestimasi tentang tingkat penjualan di daerah masing-masing di waktu mendatang.

Perkiraan para salesman itu perlu diawasi karena mungkin ada unsur kesengajaan untuk membuat perkiraan yang lebih rendah (underestimate) dengan harapan bahwa apabila ia menjual di

atas perkiraannya, maka ia akan mendapatkan hadiah.

b. Pendapat Sales Manager

Perkiraan yang dikemukakan oleh para salesman perlu dibandingkan dengan perkiraan yang dibuat oleh Kepala Bagian Penjualan. Seorang Kepala Bagian penjualan tentu mempunyai pertimbangan dan pandangan yang lebih luas mengenai seluruh daerah penjualan. Pada umumnya perkiraan Kepala Bagian Penjualan dapat lebih objektif karena mempertimbangkan banyak faktor. Hal ini mungkin juga disebabkan pendidikannya yang relatif lebih tinggi dan pengalamannya yang lebih luas di bidang penjualan.

c. Pendapat Para Ahli

Terkadang perkiraan yang dibuat oleh salesman dan kepala penjualan sangat bertentangan satu sama lain, sehingga perusahaan menganggap perlu untuk untuk meminta pertimbangan kepada orang yang dianggap ahli. Mereka ini disebut konsultan.

d. Survei Konsumen

Apabila ketiga pendapat diatas masih dianggap kurang dapat dipertanggungjawabkan, maka biasanya diakan penelitian langsung terhadap konsumen.

- Forecast Berdasarkan Perhitungan Statistik

Pada metode judgment mungkin masih terdapat unsur-unsur subjektivitas. Sebaliknya pada metode statistik ini, unsur subjektivitas ditekan sesedikit mungkin. Perhitungan lebih didasarkan pada

perhitungan objektif baik yang bersifat mikro maupun makro.

a. Analisis Trend

Trend adalah gerakan yang berjangka panjang, lamban, dan cenderung untuk menuju satu arah, menaik atau menurun. Penerapan garis trend dapat dilakukan dengan cara-cara sebagai berikut.

1) Penerapan garis trend secara bebas

Dapat dikatakan bahwa penerapan garis trend secara bebas merupakan suatu cara penerapan garis trend tanpa menggunakan rumus matematika. Meskipun demikian bukan berarti bahwa garis trend dapat ditarik begitu saja tanpa menggunakan pertimbangan-pertimbangan tertentu.

Pertimbangan-pertimbangan yang dipakai oleh setiap orang mungkin berbeda, sehingga setiap orang mungkin akan menggambarkan garis trend yang berbeda-beda pula. Karena itu penggambaran garis trend dengan cara ini sangat subjektif dan kurang memenuhi persyaratan ilmiah, sehingga relatif jarang digunakan.

2) Penerapan garis trend dengan metode setengah rata-rata

Pada metode setengah rata-rata, sudah mulai dipergunakan perhitungab-perhitungan. Unsur subjektivitas pun sudah dihilangkan. Oleh karena itu, metode setengah rata-rata ini cenderung lebih dapat dipertanggungjawabkan dari pada metode sebelumnya karena menggunakan perhitungan-perhitungan yang lebih pasti.

3) Penerapan garis trend secara matematis

Ada dua teknik dalam metode matematis yang umum digunakan untuk menggambarkan garis trend, yaitu metode moment dan metode least square.

a) Metode moment

Rumus-rumus dasar yang digunakan dalam metode moment di antaranya adalah sebagai berikut.

Rumus (2) dan (3) dipergunakan untuk mengitung nilai a dan b yang akan dipergunakan sebagai dasar

penerapan garis linier (garis trend). Sementara itu, rumus (1) merupakan persamaan garis trend yang akan

digambarkan.

b) Metode least square

Metode ini digunakan untuk mencari garis trend dimaksudkan suatu perkiraan atau taksiran mengenai

nilai a dan b dari persamaan Y = a + bX yang didasarkan atas data hasil observasi sedemikian rupa sehingga dihasilkan jumlah kesalahan kuadrat terkecil (minimum). Rumus-rumus dasar yang digunakan dalam metode least square di antaranya adalah sebagai berikut.

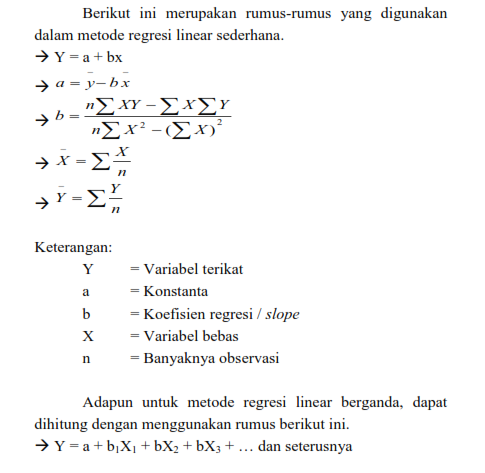

b. Analisis Regresi

Regresi merupakan salah satu metode analisis peramalan atau prediksi yang sering digunakan pada data berskala kuantitatif (interval atau rasio). Analisis ini digunakan untuk menganalisis pengaruh variabel bebas (independent variable /X) terhadap variabel terikat (dependent variable / Y). Tujuan dari analisis regresi itu sendiri di antaranya adalah untuk meramalkan atau memperkirakan nilai veriabel terikat dalam

hubungannya dengan nilai variabel bebas tertentu.

c. Analisis Korelasi

Metode korelasi dipakai untuk menganalisis kuat lemahnya hubungan di antara beberapa variabel. Dalam

kaitannya dengan rencana penjualan misalnya, perubahan tingkat penjualan yang akan terjadi tidak hanya ditentukan oleh pola penjualan yang terjadi tetapi juga ditentukan oleh faktorfaktor lain. Peramalan dengan statistik akan lebih lengkap jika ditambah dengan analisis ini. Peramalan dengan analisis trend

akan dibenarkan bila produk yang dijual tidak tergantung pada variabel lain. Apabila produk dapat dijual kalau ada pengaruh dari variabel lain, maka digunakan formula regresi dan korelasi.

Hubungan saling ketergantungan antara kedua variabel kemudian harus diuji besar kecilnya, yakni dengan cara menghitung koefisien korelasi. Apabila koefisien korelasi menunjukkan angka ±1 atau mendekati ±1, berarti hubungan di antara variabel-variabel cenderung kuat dan erat, baik secara

positif maupun secara negatif. Akan tetapi apabila koefisien korelasi menunjukkan angka mendekati nol, maka hubungan di antara variabel tersebut cenderung lemah. Dalam kasus kedua variabel memiliki hubungan dengan koefisien korelasi sebesar 0, maka kedua variabel tersebut dapat disimpulkan tidak

memiliki hubungan sama sekali.

Berikut ini merupakan rumus yang dapat digunakan untuk menghitung besarnya koefisien korelasi.

Forecast dengan Metode-Metode Khusus :

a. Analisis Industri

Analisis industri merupakan salah satu metode khusus yang dapat digunakan untuk menyusun forecast. Metode ini akan mencoba menghubungkan potensi penjualan perusahaan dengan industri pada umumnya dalam arti volume dan posisi dalam persaingan.

Dalam analisis industri ditonjolkan tentang market share yang dimiliki oleh perusahaan. Apabila market share semakin lama semakin membesar, berarti perusahaan mempunyai posisi yang kuat dalam persaingan dengan perusahaan lain. Sebaliknya apabila market share semakin lama semakin kecil, berarti

perusahaan mempunyai posisi yang lemah dalam peraingan dengan perusahaan lain. Dengan kata lain, tingkat penjualan perusahaan tidak hanya tergantung pada prestasi yang dicapai pada tahun-tahun sebelumnya, tetapi juga dikaitkan secara langsung dengan perubahan industri.

Analisis industri itu sendiri dibagi ke dalam beberapa tahapan dalam penggunaannya, yakni sebagai berikut.

1) Membuat proyeksi demand industri untuk mengetahui prospek perkembangan penjualan industri pada tahun-tahun mendatang.

2) Menilai posisi perusahaan dalam hubungannya dengan industri pada umumnya. Posisi ini dinilai berdasarkan besarnya market share yang dimiliki oleh perusahaan dari tahun ke tahun.

3) Proyeksi posisi perusahaan pada masa mendatang atau perhitungan expected market share.

Pada pokoknya, analisis industri hampir sama dengan analisis korelasi. Keduanya menghitung forecast penjualan suatu perusahaan dengan mempertimbangkan faktor lain.

Perbedaan di antara keduanya hanyalah sedikit. Dalam hal ini, analisis industri cenderung hanya menganalisis data yang sudah tersedia tentang industri pada umumnya, sedangkan analisis

korelasi cenderung juga mencari penyebab yang dominan terhadap perubahan volume penjualan.

b. Analisis Product Line

Pada umunya, analisis product line digunakan pada perusahaan-perusahaan yang menghasilkan lebih dari satu macam produk. Masing-masing macam produk tersebut tidak dapat diambil kesamaannya dan harus dibuat forecast secara terpisah. Pelaksanaannya pada dasarnya sama dengan metode statistik dengan analisis trend.

c. Analisis Penggunaan Akhir

Analisis ini digunakan pada perusahaan-perusahaan yang memproduksi barang-barang yang tidak dapat langsung di konsumsi, melainkan masih memerlukan proses lebih lanjut untuk menjadi produk akhir. Permintaan akan produk ini dipengaruhi secara langsung oleh produk akhir yang berasal dari produk tersebut atau produk akhir yang menggunakannya.

Pertanyaan : (Silahkan dipilih 1 pertanyaan dan jawab di kolm komentar !!)

- Jelaskan tujuan utama perencanaan penjualan serta hubungannya dengan pencapaian target pendapatan dan keberlangsungan usaha.

- Faktor-faktor apa saja yang perlu diperhatikan dalam menyusun perencanaan penjualan yang efektif? Jelaskan secara umum dari sisi internal dan eksternal perusahaan.

- Bagaimana perencanaan penjualan dapat membantu perusahaan dalam mengantisipasi risiko dan perubahan kondisi pasar?

Tujuan Utama Perencanaan Penjualan

Perencanaan penjualan bertujuan untuk memperkirakan jumlah dan nilai penjualan yang akan dicapai dalam periode tertentu sebagai dasar penyusunan strategi dan anggaran perusahaan. Melalui perencanaan penjualan, perusahaan dapat menetapkan target yang realistis sesuai dengan kondisi pasar, kapasitas produksi, dan sumber daya yang dimiliki.

Hubungan dengan Pencapaian Target Pendapatan

Perencanaan penjualan menjadi pedoman dalam menentukan target pendapatan perusahaan. Dengan adanya rencana yang jelas, manajemen dapat:

Menetapkan sasaran penjualan yang terukur dan terarah.

Menyusun strategi pemasaran dan distribusi secara efektif.

Mengendalikan biaya agar selaras dengan tingkat penjualan yang direncanakan.

Hal ini membantu perusahaan mencapai pendapatan yang diharapkan dan meminimalkan risiko penyimpangan dari target.

Hubungan dengan Keberlangsungan Usaha

Perencanaan penjualan berperan penting dalam menjaga keberlangsungan usaha karena:

Menjamin arus kas yang stabil untuk membiayai operasional perusahaan.

Membantu perusahaan beradaptasi terhadap perubahan pasar dan persaingan.

Mendukung pengambilan keputusan jangka panjang, seperti investasi dan pengembangan usaha.

Dengan perencanaan penjualan yang baik, perusahaan dapat mencapai target pendapatan secara berkelanjutan, menjaga stabilitas keuangan, dan memastikan kelangsungan usahanya dalam jangka panjang

2. Faktor-faktor apa saja yang perlu diperhatikan dalam menyusun perencanaan penjualan yang efektif? Jelaskan secara umum dari sisi internal dan eksternal perusahaan.

Jawaban:

Dalam menyusun perencanaan penjualan yang efektif, perusahaan perlu memperhatikan faktor internal dan eksternal. Dari sisi internal perusahaan, faktor yang harus diperhatikan meliputi kemampuan keuangan perusahaan, kapasitas produksi, ketersediaan bahan baku dan tenaga kerja, efisiensi biaya, serta strategi dan kebijakan manajemen yang diterapkan. Faktor internal ini menentukan sejauh mana perusahaan mampu mencapai target penjualan yang direncanakan.

Dari sisi eksternal perusahaan, faktor yang perlu diperhatikan antara lain kondisi pasar, tingkat persaingan, selera dan perilaku konsumen, kondisi ekonomi, serta kebijakan pemerintah. Selain itu, luas pasar dan sistem distribusi juga sangat mempengaruhi keberhasilan penjualan. Dengan mempertimbangkan faktor internal dan eksternal secara seimbang, perencanaan penjualan dapat disusun secara realistis dan dapat dilaksanakan.

Soal:

Bagaimana perencanaan penjualan dapat membantu perusahaan dalam mengantisipasi risiko dan perubahan kondisi pasar?

Jawaban:

Perencanaan penjualan membantu perusahaan memperkirakan jumlah penjualan yang realistis berdasarkan kondisi pasar, tren permintaan, dan perilaku konsumen. Dengan perencanaan yang baik, perusahaan dapat mengantisipasi risiko seperti penurunan permintaan, perubahan selera konsumen, atau persaingan yang semakin ketat. Hal ini membuat perusahaan lebih siap dalam menyesuaikan strategi pemasaran dan penetapan harga.

Selain itu, perencanaan penjualan memungkinkan perusahaan menyiapkan langkah alternatif jika terjadi perubahan kondisi pasar, misalnya dengan mengatur persediaan, kapasitas produksi, dan target penjualan. Dengan demikian, perusahaan dapat meminimalkan kerugian, menjaga stabilitas pendapatan, dan tetap mampu bersaing meskipun kondisi pasar berubah.

menjelaskan tujuan utama perencanaan penjualan serta keseluruhan dengan pencapaian target pendapatan dan keberlangsungan usaha?

Tujuan utama perencanaan penjualan adalah untuk menetapkan target penjualan yang realistis dan terukur sebagai dasar dalam mencapai target pendapatan perusahaan. Dengan perencanaan penjualan, perusahaan dapat memperkirakan jumlah penjualan, menentukan strategi pemasaran, serta mengatur sumber daya yang dibutuhkan agar penjualan berjalan efektif.

Secara keseluruhan, perencanaan penjualan membantu perusahaan mengoptimalkan pendapatan, mengendalikan risiko, dan menyesuaikan strategi dengan kondisi pasar. Hal ini penting untuk menjaga keberlangsungan usaha, karena pencapaian target penjualan yang stabil akan mendukung arus kas, menutup biaya operasional, dan memungkinkan perusahaan untuk berkembang secara berkelanjutan.

Tujuan utama perencanaan penjualan adalah merencanakan dan mengatur aktivitas penjualan untuk mencapai target penjualan yang ditetapkan, sekaligus memastikan kesinambungan operasional usaha.

Tujuan Utama Perencanaan Penjualan

1. Menetapkan target penjualan yang jelas – Memberikan arah dan ukuran keberhasilan bagi tim penjualan dengan target yang spesifik, terukur, dapat dicapai, relevan, dan terbatas waktu (SMART).

2. Mengatur sumber daya yang tepat – Menentukan kebutuhan tenaga kerja, anggaran, alat, dan saluran penjualan yang dibutuhkan untuk mencapai target.

3. Merencanakan strategi dan taktik penjualan – Menyusun cara efektif untuk menjangkau pelanggan target, mempromosikan produk/jasa, dan menutup penjualan.

4. Memantau dan mengevaluasi kinerja – Membuat acuan untuk memantau kemajuan penjualan, mengidentifikasi masalah, dan melakukan penyesuaian secara tepat waktu.

Hubungannya dengan Pencapaian Target Pendapatan

Perencanaan penjualan adalah pondasi langsung untuk mencapai target pendapatan. Target penjualan yang ditetapkan dalam perencanaan dihubungkan dengan harga produk/jasa, sehingga jumlah penjualan yang dicapai akan menentukan besarnya pendapatan yang diperoleh. Tanpa perencanaan yang baik, tim penjualan akan bekerja tanpa arah, membuat target pendapatan sulit dicapai bahkan tidak mungkin tercapai.

Hubungannya dengan Keberlangsungan Usaha

Perencanaan penjualan memastikan usaha memiliki aliran kas yang stabil dari penjualan, yang sangat penting untuk membiayai operasional sehari-hari, mengembangkan produk baru, memperluas pasar, dan menghadapi tantangan ekonomi. Dengan merencanakan penjualan jangka pendek dan jangka panjang, manajemen dapat memprediksi potensi masalah (seperti penurunan permintaan) dan mengambil langkah pencegahan, sehingga usaha dapat bertahan dan berkembang dalam jangka panjang.

Tujuan utama perencanaan penjualan:

1. Meningkatkan pendapatan

2. Meningkatkan pangsa pasar

3. Meningkatkan keuntungan

4. Meningkatkan kepuasan pelanggan

Hubungan dengan pencapaian target pendapatan:

1. Menentukan target penjualan yang realistis

2. Mengidentifikasi strategi penjualan yang efektif

3. Mengalokasikan sumber daya yang tepat

4. Memantau dan meng evaluasi kinerja penjualan

Hubungan dengan keberlangsungan usaha:

1. Meningkatkan pendapatan dan keuntungan

2. Meningkatkan pangsa pasar dan posisi kompetitif

3. Meningkatkan kepuasan pelanggan dan loyalitas

4. Mengurangi risiko dan meningkatkan stabilitas usaha

Dalam penyusunan anggaran bahan baku, ada beberapa komponen utama yang harus diperhatikan agar perencanaan produksi dan biaya dapat berjalan efektif, yaitu:

Rencana Produksi

Anggaran bahan baku harus didasarkan pada jumlah unit yang akan diproduksi. Semakin besar target produksi, semakin besar pula kebutuhan bahan baku.

Standar Pemakaian Bahan Baku

Menentukan jumlah bahan baku yang dibutuhkan untuk memproduksi satu unit produk (misalnya kg/unit). Standar ini penting untuk menghitung total kebutuhan bahan baku secara akurat.

Kebutuhan Bahan Baku

Merupakan hasil perhitungan dari rencana produksi dikalikan dengan standar pemakaian bahan baku. Ini menunjukkan total bahan baku yang diperlukan selama periode anggaran.

Persediaan Awal dan Persediaan Akhir Bahan Baku

Perusahaan perlu mempertimbangkan stok awal bahan baku dan kebijakan persediaan akhir agar proses produksi tidak terganggu.

Jumlah Pembelian Bahan Baku

Dihitung dari kebutuhan bahan baku ditambah persediaan akhir yang diinginkan, kemudian dikurangi persediaan awal.

Harga Per Unit Bahan Baku

Perkiraan harga beli bahan baku per unit, termasuk kemungkinan kenaikan harga, diskon, atau fluktuasi pasar.

Total Biaya Pembelian Bahan Baku

Merupakan hasil perkalian jumlah pembelian bahan baku dengan harga per unit, yang akan menjadi bagian dari anggaran biaya produksi.

Waktu dan Jadwal Pembelian

Menentukan kapan bahan baku harus dibeli agar tersedia tepat waktu dan tidak menimbulkan biaya penyimpanan yang berlebihan.

👉 Kesimpulan:

Penyusunan anggaran bahan baku harus memperhatikan aspek kuantitas, harga, persediaan, dan waktu pembelian, sehingga produksi dapat berjalan lancar dengan biaya yang efisien.

Jika ingin, saya bisa bantu contoh perhitungan sederhana atau ringkasan versi jawaban ujian.

Anda bilang:

Jelaskan fungsi anggaran perusahaan dalam mendukung pencapaian tujuan organisasi, baik dalam jangka pendek maupun jangka panjang.

ChatGPT bilang:

Anggaran perusahaan memiliki peran penting sebagai alat manajemen untuk memastikan bahwa seluruh aktivitas organisasi berjalan searah dengan tujuan yang telah ditetapkan. Fungsi anggaran dalam mendukung pencapaian tujuan organisasi dapat dijelaskan sebagai berikut:

1. Fungsi Perencanaan (Planning)

Anggaran membantu perusahaan merencanakan kegiatan operasional dan keuangan secara sistematis.

Jangka pendek: Menjadi pedoman pelaksanaan kegiatan operasional harian atau tahunan, seperti produksi, penjualan, dan pembelian.

Jangka panjang: Mendukung perencanaan strategis, seperti ekspansi usaha, investasi aset, dan pengembangan produk.

2. Fungsi Koordinasi

Anggaran mengoordinasikan berbagai bagian dalam perusahaan (produksi, pemasaran, keuangan, dan SDM).

Jangka pendek: Mencegah konflik antarbagian dalam penggunaan sumber daya.

Jangka panjang: Menjamin sinergi antarunit kerja agar tujuan strategis perusahaan tercapai.

3. Fungsi Pengendalian (Control)

Anggaran digunakan sebagai alat pembanding antara rencana dan realisasi.

Jangka pendek: Memudahkan manajemen mendeteksi penyimpangan biaya atau pendapatan.

Jangka panjang: Membantu menjaga konsistensi kinerja perusahaan terhadap arah strategis.

4. Fungsi Evaluasi Kinerja

Anggaran menjadi dasar penilaian kinerja manajer dan unit kerja.

Jangka pendek: Menilai efisiensi dan efektivitas pelaksanaan kegiatan.

Jangka panjang: Menilai keberhasilan manajemen dalam mencapai target strategis perusahaan.

5. Fungsi Motivasi

Target anggaran mendorong karyawan dan manajer untuk bekerja lebih optimal.

Jangka pendek: Memberikan dorongan untuk mencapai target operasional.

Jangka panjang: Menumbuhkan budaya kerja berorientasi hasil dan prestasi.

6. Fungsi Alokasi Sumber Daya

Anggaran memastikan penggunaan sumber daya yang terbatas secara efisien.

Jangka pendek: Mengatur prioritas penggunaan dana operasional.

Jangka panjang: Mengarahkan investasi pada kegiatan yang memberi nilai tambah bagi perusahaan.

Kesimpulan

Anggaran berfungsi sebagai alat perencanaan, koordinasi, pengendalian, evaluasi, motivasi, dan alokasi sumber daya. Dengan menjalankan fungsi-fungsi tersebut, anggaran membantu perusahaan mencapai tujuan jangka pendek secara efisien dan tujuan jangka panjang secara berkelanjutan.

Jika ingin, saya bisa ringkaskan menjadi jawaban singkat versi ujian atau contoh penerapannya di perusahaan.

Anda bilang:

Faktor-faktor apa saja yang perlu diperhatikan dalam menyusun perencanaan penjualan yang efektif?

ChatGPT bilang:

Dalam menyusun perencanaan penjualan yang efektif, perusahaan perlu memperhatikan berbagai faktor internal dan eksternal agar target penjualan realistis dan dapat dicapai. Faktor-faktor utama tersebut antara lain:

1. Analisis Pasar dan Permintaan

Perusahaan harus memahami kondisi pasar, kebutuhan dan perilaku konsumen, serta tren permintaan. Hal ini penting untuk memperkirakan volume penjualan secara akurat.

2. Kondisi Ekonomi

Faktor ekonomi seperti inflasi, daya beli masyarakat, suku bunga, dan pertumbuhan ekonomi sangat memengaruhi kemampuan konsumen dalam membeli produk.

3. Persaingan

Perencanaan penjualan harus mempertimbangkan jumlah dan kekuatan pesaing, strategi harga, kualitas produk, serta promosi yang dilakukan pesaing.

4. Kapasitas Produksi

Target penjualan harus disesuaikan dengan kemampuan produksi perusahaan agar tidak terjadi kekurangan atau kelebihan persediaan.

5. Harga Jual Produk

Penetapan harga harus kompetitif dan sesuai dengan nilai produk di mata konsumen, karena harga sangat berpengaruh terhadap volume penjualan.

1. Tujuan utama perencanaan penjualan adalah sebagai panduan bagi perusahaan dalam mengatur kegiatan penjualan agar berjalan terarah dan sesuai dengan target yang ditetapkan. Dengan perencanaan ini, perusahaan dapat memperkirakan jumlah penjualan yang ingin dicapai, menentukan strategi penjualan, serta mengalokasikan sumber daya secara lebih efektif.

Perencanaan penjualan berhubungan langsung dengan pencapaian target pendapatan karena target pendapatan disusun berdasarkan rencana penjualan yang jelas dan realistis. Jika penjualan berjalan sesuai rencana, maka pendapatan perusahaan dapat tercapai sesuai target. Selain itu, perencanaan penjualan juga penting untuk keberlangsungan usaha, karena membantu perusahaan mengurangi ketidakpastian, mengendalikan risiko kerugian, dan memastikan usaha tetap berjalan stabil serta mampu berkembang dalam jangka panjang.

Jelaskan tujuan utama perencanaan penjualan serta hubungannya dengan pencapaian target pendapatan dan keberlangsungan usaha?

Jawaban :

Tujuan utama perencanaan penjualan adalah untuk memperkirakan dan mengarahkan volume penjualan yang akan dicapai dalam periode tertentu sehingga perusahaan dapat menetapkan target pendapatan secara terukur dan menjadi dasar bagi perencanaan, produksi pemasaran, serta keuangan. Perencanaan penjualan yang baik membantu perusahaan mengoptimalkan pemanfaatan sumber daya, mengurangi risiko ketidak sesuaian antara permintaan dan penawaran, serta memastikan pencapaian target pendapatan yang berkelanjutan, yang pada akhirnya mendukung stabilitas keuangan dan keberlangsungan usaha dalam jangka panjang.

3. Bagaimana perencanaan penjualan dapat membantu perusahaan dalam mengantisipasi risiko dan perubahan kondisi pasar?

Perencanaan penjualan dapat membantu perusahaan dalam mengantisipasi risiko dan perubahan kondisi pasar dengan beberapa cara:

1. Mengidentifikasi Risiko: Perencanaan penjualan membantu perusahaan mengidentifikasi risiko yang mungkin terjadi, seperti perubahan permintaan, perubahan harga, dan perubahan kebijakan pemerintah.

2. Mengembangkan Strategi: Perencanaan penjualan membantu perusahaan mengembangkan strategi untuk mengantisipasi risiko, seperti diversifikasi produk, pengembangan pasar, dan peningkatan kualitas produk.

3. Mengalokasikan Sumber Daya: Perencanaan penjualan membantu perusahaan mengalokasikan sumber daya yang tersedia, seperti uang, waktu, dan sumber daya manusia, untuk mengantisipasi risiko.

4. Mengukur Kinerja: Perencanaan penjualan membantu perusahaan mengukur kinerja penjualan dan mengidentifikasi area yang memerlukan perbaikan.

5. Mengadaptasi Perubahan: Perencanaan penjualan membantu perusahaan mengadaptasi perubahan kondisi pasar, seperti perubahan permintaan, perubahan harga, dan perubahan kebijakan pemerintah.

6. Meningkatkan Fleksibilitas: Perencanaan penjualan membantu perusahaan meningkatkan fleksibilitas dalam menghadapi perubahan kondisi pasar.

7. Mengurangi Ketidakpastian: Perencanaan penjualan membantu perusahaan mengurangi ketidakpastian dengan mengidentifikasi risiko dan mengembangkan strategi untuk mengantisipasinya.

jawaban no 2:

Perencanaan penjualan yang efektif memerlukan pertimbangan faktor internal dan eksternal untuk menghasilkan proyeksi akurat yang mendukung operasional perusahaan.

Faktor internal : berfokus pada kemampuan perusahaan sendiri, sementara faktor eksternal melibatkan dinamika pasar luar. Pendekatan ini memastikan forecast selaras dengan realitas bisnis.Faktor InternalFaktor internal mencakup data penjualan tahun sebelumnya sebagai dasar proyeksi, kebijakan perusahaan terkait penjualan, serta kapasitas produksi dan potensi ekspansinya. Tenaga kerja tersedia, modal kerja, dan fasilitas pendukung operasional juga krusial untuk menentukan target realistis. Selain itu, kemampuan produk, organisasi penjualan, dan sistem manajemen memengaruhi efektivitas rencana.

Faktor Eksternal : Faktor eksternal meliputi kondisi persaingan pasar dan posisi perusahaan di dalamnya, tingkat pertumbuhan ekonomi masyarakat, serta elastisitas permintaan terhadap harga produk. Kebijakan pemerintah, variasi musiman, dan perilaku konsumen menjadi pertimbangan utama untuk mengantisipasi fluktuasi. Kondisi ekonomi makro serta strategi pemasaran pesaing turut membentuk akurasi forecast.

1. Jelaskan tujuan utama perencanaan penjualan serta hubungannya dengan pencapaian target pendapatan dan keberlangsungan usaha.

Jawab: Tujuan utama perencanaan penjualan adalah sebagai panduan bagi perusahaan dalam mengatur kegiatan penjualan agar berjalan terarah dan sesuai dengan target yang ditetapkan. Dengan perencanaan ini, perusahaan dapat memperkirakan jumlah penjualan yang ingin dicapai, menentukan strategi penjualan, serta mengalokasikan sumber daya secara lebih efektif.

Perencanaan penjualan berhubungan langsung dengan pencapaian target pendapatan karena target pendapatan disusun berdasarkan rencana penjualan yang jelas dan realistis. Jika penjualan berjalan sesuai rencana, maka pendapatan perusahaan dapat tercapai sesuai target. Selain itu, perencanaan penjualan juga penting untuk keberlangsungan usaha, karena membantu perusahaan mengurangi ketidakpastian, mengendalikan risiko kerugian, dan memastikan usaha tetap berjalan stabil serta mampu berkembang dalam jangka panjang.

Pertanyaan :

“Bagaimana perencanaan penjualan dapat membantu perusahaan dalam mengantisipasi risiko dan perubahan kondisi pasar?”

Jawaban : Perencanaan penjualan adalah panduan utama perusahaan untuk menjaga bisnis tetap berjalan lancar saat menghadapi ketidakpastian dan perubahan pasar. Fungsi utamanya adalah memastikan perusahaan selalu siap.Perencanaan ini diawali dengan meramalkan penjualan (sales forecast). Dengan meramal secara cermat, perusahaan bisa melihat potensi pendapatan di masa depan dan mengambil langkah untuk mengurangi risiko penurunan pendapatan mendadak.Karena ramalan penjualan menjadi dasar untuk segala hal, perencanaan ini langsung memengaruhi keputusan penting lainnya. Misalnya, perusahaan bisa mengatur:

a) Produksi: Supaya tidak kelebihan atau kekurangan stok.

b) Stok Barang: Untuk memenuhi permintaan yang naik-turun.

c) Investasi: Kapan waktu yang tepat membeli peralatan atau ekspansi, agar modal tidak terbuang sia-sia di tengah pasar yang lesu.

d) Keuangan: Memastikan aliran kas cukup untuk operasional harian.

Intinya, dengan membuat rencana penjualan yang matang, perusahaan tidak hanya menentukan target, tetapi juga membangun mekanisme pertahanan diri yang membuatnya lebih fleksibel dan sigap dalam menghadapi persaingan ketat dan kondisi ekonomi yang tidak menentu.

1. Jelaskan tujuan utama perencanaan penjualan serta hubungannya dengan pencapaian target pendapatan dan keberlangsungan usaha.

Jawaban:

Tujuan utamanya yaitu:

1. Sebagai pedoman, koordinasi, dan pengawasan kerja

Rencana penjualan menjadi acuan bagi seluruh bagian agar aktivitas penjualan berjalan selaras, sehingga target pendapatan dapat dicapai secara efektif dan terkontrol.

2. Mengurangi ketidakpastian pendapatan masa depan

Dengan peramalan penjualan, perusahaan dapat memperkirakan pendapatan yang akan diterima, sehingga arus kas lebih terjamin dan risiko usaha dapat ditekan.

3. Memasukkan kebijakan dan keputusan manajemen

Kebijakan harga, strategi pemasaran, dan segmentasi pasar diarahkan langsung untuk mencapai target pendapatan yang telah ditetapkan.

4. Memberikan informasi bagi penyusunan rencana laba menyeluruh

Rencana penjualan menjadi dasar penyusunan anggaran biaya dan laba, sehingga perusahaan dapat memastikan kelangsungan operasi dan profitabilitas.

5. Memudahkan pengendalian manajemen atas kegiatan penjualan

Realisasi penjualan dapat dibandingkan dengan rencana, sehingga penyimpangan yang mengancam pendapatan dan keberlangsungan usaha dapat segera diperbaiki.

Hubungannya dengan target pendapatan dan keberlangsungan usaha, yaitu:

Perencanaan penjualan yang baik memastikan pendapatan tercapai secara konsisten, arus kas stabil, dan laba berkelanjutan. Hal ini memungkinkan perusahaan bertahan, berkembang, serta beradaptasi dengan perubahan pasar dalam jangka panjang.

Jelaskan tujuan utama perencanaan penjualan serta hubungannya dengan pencapaian target pendapatan dan keberlangsungan usaha.

jawaban:

Tujuan utama perencanaan penjualan adalah untuk menetapkan target penjualan yang akan dicapai perusahaan dalam suatu periode tertentu. Perencanaan penjualan berkaitan erat dengan pencapaian target pendapatan karena penjualan merupakan sumber utama pemasukan perusahaan. Dengan perencanaan penjualan yang baik dan realistis, perusahaan dapat mengatur kegiatan operasional, menutup biaya, serta menjaga stabilitas usaha sehingga keberlangsungan perusahaan dapat terus dipertahankan.

Jawaban soal nomor 1 :

Tujuan Utama Perencanaan Penjualan

1. Sebagai pedoman, alat koordinasi, dan alat pengawasan kerja bagi seluruh pihak yang terlibat dalam aktivitas penjualan.

2. Mengurangi ketidakpastian terkait pendapatan yang akan diperoleh perusahaan di masa depan.

3. Menyertakan kebijakan dan keputusan manajemen ke dalam proses perencanaan bisnis.

4. Memberikan informasi penting untuk menyusun elemen-elemen lain dalam rencana laba menyeluruh perusahaan.

5. Memudahkan manajemen dalam mengendalikan kegiatan penjualan yang dilakukan.

Hubungan dengan Pencapaian Target Pendapatan dan Keberlangsungan Usaha

– Dengan pencapaian target pendapatan: Perencanaan penjualan berbasis ramalan penjualan yang diuraikan dalam anggaran penjualan (termasuk jenis, jumlah, harga, waktu, dan tempat penjualan). Anggaran penjualan sendiri merupakan anggaran kunci yang menjadi dasar penyusunan anggaran lainnya. Dengan adanya rencana yang jelas, perusahaan dapat mengarahkan upaya penjualan dan pemasaran untuk mencapai volume dan nilai penjualan yang diharapkan, sehingga target pendapatan dapat tercapai. Selain itu, perencanaan penjualan juga mempertimbangkan faktor-faktor yang memengaruhi penjualan (seperti kondisi pasar, persaingan, dan kapasitas perusahaan), sehingga dapat meminimalkan kesalahan dalam penetapan target dan memastikan pendapatan yang diharapkan realistis.

– Dengan keberlangsungan usaha: Perencanaan penjualan membantu perusahaan mengantisipasi perkembangan pasar dan mengelola sumber daya dengan lebih efisien (seperti perencanaan produksi, persediaan, dan investasi berdasarkan hasil ramalan). Hal ini memungkinkan perusahaan untuk menjaga daya saing, meningkatkan atau mempertahankan pangsa pasar, serta memastikan bahwa aktivitas bisnis berjalan sesuai dengan tujuan utama memperoleh keuntungan. Selain itu, dengan mengurangi ketidakpastian pendapatan dan menyusun strategi yang tepat, perusahaan dapat menjaga stabilitas keuangan dan mempersiapkan langkah-langkah untuk menghadapi perubahan kondisi ekonomi atau kebijakan pemerintah, yang pada akhirnya mendukung kelangsungan usaha jangka panjang.